Im zweiten Teil geht es um das Thema Versicherungen und Finanzen, denn schon bei Geldanlagen und Banken kann man einiges besser machen, als es zurzeit üblich ist.

Wieso ist das relevant?

Wir achten bei Lebensmitteln, Mode und Verkehr auf Nachhaltigkeit – warum dann nicht auch bei Banken und Versicherungsanbietern?

Gerade diese Institute könnten nachhaltige Entwicklung entscheidend beschleunigen oder blockieren. Sie tragen laut Bundesumweltamt einen erheblichen Anteil zum Klimawandel bei und stehen somit in der Mitverantwortung.

Was kann ich tun?

- Dich über Investitionen und Richtlinien deiner Bank und deiner Versicherung informieren

- Als Bank- und Versicherungskund*in Banken und Versicherungen zu einem Umdenken bewegen

- Zu einer fairen Bank wechseln (Beispiele folgen)

- Zu einer fairen Versicherung wechseln

- Geld in faire Fonds anlegen

In Deutschland haben Banken und Versicherer zwischen 2014-2017 knapp 10 Mrd. $ in Atomwaffen-Produzenten investiert.

„Don’t bank the bomb“, ICAN, PAX, 2018

Banken

1. Problematik

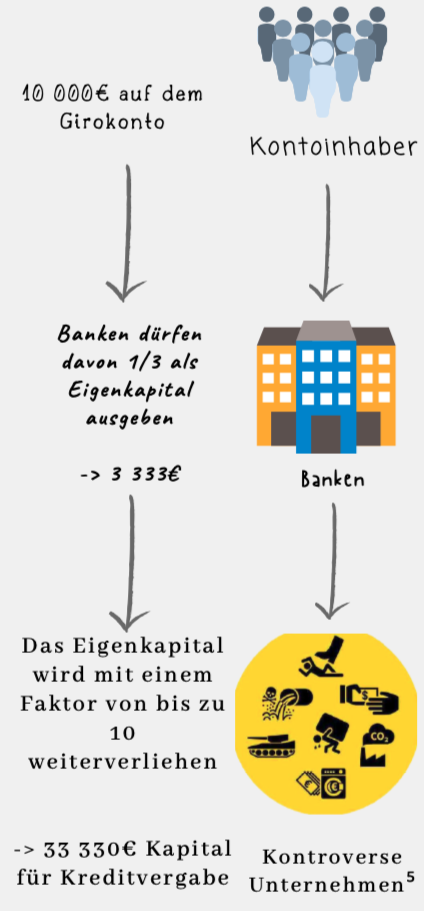

2/3 der seit der Industriellen Revolution ausgestoßenen Treibhausgase der Industrie gehen auf das Konto von 90 Unternehmen. Diese werden durch die Investitionen von Banken als Anteilseigner oder durch Kreditvergaben dazu gedrängt schnellst möglich den höchsten Profit zu erwirtschaften. Eine nachhaltige Verhaltensweise ist unter dieser Prämisse kaum umsetzbar. So wird all das passive Geld der Kunden, selbst wenn es nur auf dem Girokonto liegt, ohne Zustimmung in Sektoren wie Waffenindustrie, Nahrungsmittel wie Getreide oder Palmöl, Kohle und Bergbau investiert!

2. Meine Bank auch?

Zu 99,3% ja!, außer du bist schon Kunde einer Nachhaltigkeitsbank. Die konventionellen Banken investieren ohne Ausnahme in Fossile Brennstoffe, Waffen, Unternehmen, die Menschenrechte missachten etc. [1] Ein paar einprägsame Beispiele: Die Sparkasse investierte innerhalb von 2 Jahren 2,1 Mrd in Waffenunternehmen [3], die Volks- und Raiffeisenbank investiert in Atomwaffen, die Deutsche Bank bzw. Postbank in nur 3 Jahren 68,8 Mrd in Fossile Brennstoffe und die Commerzbank stellte Finanzmittel bereit, die für nukleare Interkontinentalrakten benutzt wurden. [4] Mehr Informationen findet ihr auf www.fairfinanceguide.de

[1] https://www.fairfinanceguide.de/%C3%BCber-uns/

[2] ICAN atombombengeschaeft.de/diese-banken-investieren/

[3] www.facing-finance.org/files/2019/05/ff_dp7_ONLINE_v02.pdf

[4] https://www.sueddeutsche.de/wirtschaft/commerzbank-waffen-kohle-elternzeit

3. Alternativen? Los!

Nein! Es mehrere sogenannte „Nachhaltigkeitsbanken“ wie zum Beispiel die GLS Bank, Triodos Bank, Umweltbank, Ethik Bank, welche allesamt von der NGO Facing Finance mit nur kleinen Unterschieden als sehr gut eingestuft wurden¹.(siehe facing-finance.org) Bei einer Nachhaltigkeitsbank kostet die Kontoführung meist zwischen 5-10€ pro Monat aber es gibt auch häufig einen „Jungen Leute Rabatt“.

Dafür bekommt man eine Bank, welche nicht in fossile Brennstoffe investiert und darauf achtet, dass durch ihre Investments keine Kinderarbeit gefördert wird.

In den zwei Jahren nach den Pariser Klimaabkommen (2015) finanzierten nur 35 Banken fossile Brennstoffe mit 2,7 Billionen US-Dollar.

„Banking on Climate Change“, Fossil fuel finance report, 2020

Versicherungen

1. Wie funktionieren Versicherungen?

Versicherungen dienen dem Schutz vor Risiken und sichern den finanziellen Schaden ab. Sie basieren auf der sogennanten „kollektiven Risikoübernahme“. Unternehmen brauchen auch Absicherungen, da wirtschaftliche Handlungen Risiken zu einem finanziellen Verlust führen können. Die Prämien und Gebühren dienen der Zahlung der Schäden aller Versicherten, aber auch zur Investition von Kapital. Außerdem sind Versicherungen verlässliche Kapitalgeber zur Finanzierung von Unternehmen, Immobilien und Banken. In Deutschland gehören Versicherer zu den größten institutionellen Investoren.

2. Wie können Versicherungen eine nachhaltige Entwicklung der Gesellschaft blockieren oder beschleunigen?

Versicherungen sind wichtige Investoren und für das Absichern von Firmen verantwortlich. Durch ihre Investitionen und Absicherungen unterstützen sie beispielweise Atomwaffenproduzenten [1] oder Betreiber von fossilen Energien [2]. Somit können Versicherungen durch ihre Kapitalströme eine nachhaltige Entwicklung der Gesellschaft blockieren. In den letzten Jahren ist ein positiver Trend zu sehen: viele große Versicherer haben ihre Kohlegeschäfte reduziert und investieren immer mehr in erneuerbare Energien [3] [4]. Sich für eine nachhaltige und faire Versicherung zu entscheiden oder große Versicherungen einem Umdenken anzuregen, ist daher ein wichtiger Schritt zu einer nachhaltigeren Gesellschaft.

Nachhaltige und faire Versicherungen haben strenge Kriterien für ihre Geldanlagen (z.B. keine Investitionen in Rüstung, Atomkraft) und sind meistens transparenter. Einige arbeiten auch ökologisch (grüne Gebäude, ÖPNV Förderung)[5].

[1] „Don’t bank the bomb“, ICAN, PAX , 2018

[2]“Insure Coal no more“, Unfriend Coal, 2019

[3] https://www.energiezukunft.eu/wirtschaft/mehr-versicherungen-ziehen-sich-aus-dem-kohlegeschaeft-zurueck/

[4] GDV „Fakten zur Versicherungswirtschaft“, 2019

[5] https://utopia.de/ratgeber/nachhaltige-versicherung-gruene-rente-krankenkasse/

[6] FairFinance Guide Deutschland, 2019 https://www.fairfinanceguide.de/

Nachhaltige und faire Versicherungen (Beispiele)

- Gesetzliche Krankenversicherungen: BKK24, BKK Provita

- Private Krankenversicherungen: Securvita BKK

- Haftpflichtversicherungen: Greensurance, Mehrwert

- Kfz-Versicherungen und Rentenversicherungen: Barmenia Versicherungen, Concordia Oeco, Pangae Life, Waldenburger Versicherung

Fonds

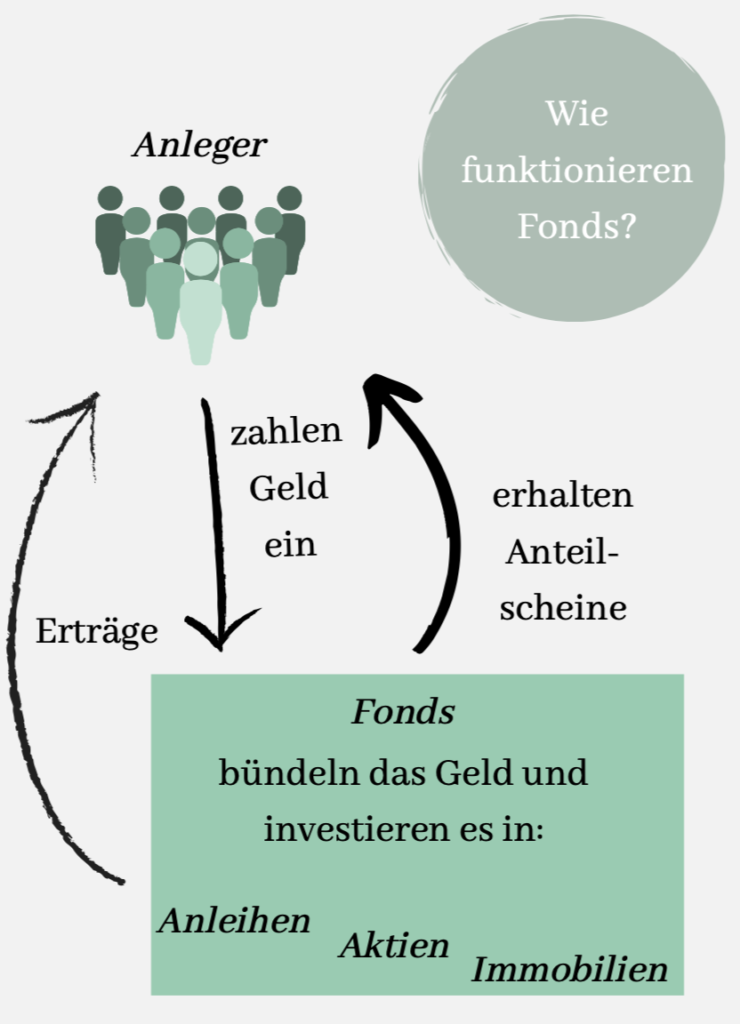

1. Was sind grüne Fonds?

Unter Grünen Fonds versteht man nachhaltige Geldanlagen. Dabei investiert man in Unternehmen und Projekte, die ökologische, soziale und ethische Aspekte berücksichtigen. Beispielsweise wird von vornherein ausgeschlossen, dass Branchen wie Atomkraft, Gentechnik oder Waffen in dem Fond enthalten sind.[3]

2. Was muss man bei grünen Fonds beachten?

Geringere Rendite?

Insgesamt lässt sich bei grünen Fonds keine geringere Rentabilität feststellen als bei regulären. Christoph Lützel von der GLS-Bank fasst dies folgendermaßen zusammen: „Wenn man zurückgeht, also die letzten Jahre waren, was die Rendite anbelangt, hervorragend. Richtig gut. Natürlich sind die Kurse volatil, das heißt, es kann auch mal runtergehen. Aber insgesamt schneiden wir da sehr gut ab. Und es gibt kein Grund, diese grünen Fonds oder GLS Aktienfonds zum Beispiel zu meiden. Denn das sind Werte, die auf die Zukunft, auf Nachhaltigkeit, Ökologie und Soziales setzen. Das ist die Zukunft, das hat Rendite und das hat Perspektive.“ [1]

Wirklich nachhaltig?

Wie nachhaltig grüne Fonds wirklich sind, ist häufig schwer erkennbar und ist davon, was Nachhaltigkeit für einen selbst bedeutet, abhängig. Aufgrund von teilweise sehr verstrickten Firmengeflechten ist es nicht immer einfach nachvollziehbar, welche Firmen sich an welchen Projekten beteiligen [1]. Nachhaltigkeit und moralischer Wert sind keine geschützten, klar definierten Begriffe, sie hängen vielmehr von der subjektiven Einstellung des Einzelnen ab. Firmen sind häufig nicht auf alle Kriterien bezogen nachhaltig [2]. Deshalb sollte man für sich selbst entscheiden, was ist für einen wichtig bzw. noch hinnehmbar ist. Dabei ist es hilfreich, mit Negativ-Positiv-Kriterien zu arbeiten, sprich bei was darf sich die Firma auf keinen Fall beteiligen oder was sollte auf jeden Fall gefördert werden [1].

Auch für Studierende geeignet?

Gerade auch für junge Menschen sind ETF-Sparpläne geeignet. Je früher man anfängt sein Vermögen anzulegen, desto besser. ETF-Sparpläne kann man bereits ab 25 € starten. [4]

[1] Grüne Banken https://www.br.de/radio/bayern1/gruene-banken-100.html

[2] Finanztip Nachhaltige Geldanlagen https://www.finanztip.de/indexfonds-etf/nachhaltige-geldanlagen/

[3] Ethisch-ökologische Investmentfonds https://www.geld-bewegt.de/wissen/geld-versicherungen/nachhaltige-geldanlage/ethischoekologische-investmentfonds-15953

[4] ETF-Sparplan für Studenten https://www.finanz-kroko.de/etf-sparplan-fuer-studenten/